P2P(Peer-to-Peer)信贷,即个人对个人的网络借贷,自引入中国以来,经历了从野蛮生长到规范发展的曲折历程。本报告旨在分析2017年至2022年间,中国P2P信贷市场的供需格局演变,并对其投资前景进行前瞻性预测,为相关投资者、从业者及政策制定者提供参考。

一、市场发展背景与阶段回顾

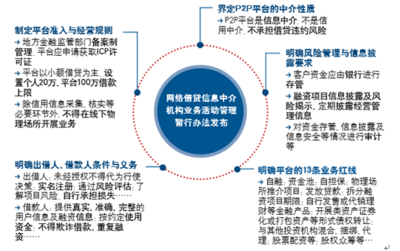

2017年是中国P2P信贷行业监管深化、市场出清的关键年份。随着《网络借贷信息中介机构业务活动管理暂行办法》等系列法规的落地,行业告别无序扩张,进入以合规为导向的调整期。大量不合规平台退出市场,行业集中度开始提升。此阶段,市场供给(平台及产品)从数量扩张转向质量提升,而需求(借款人及出借人)则更加理性,对平台安全性、透明度的要求显著提高。

二、2017-2022年市场供需预测分析

- 供给端预测:预计未来几年,市场供给将呈现“总量收缩、结构优化”的特征。存活下来的平台将主要集中在资本实力雄厚、风控技术先进、合规程度高的头部机构。产品供给将更加多元化、标准化,从早期的简单信贷匹配,向结合消费场景、供应链金融、小微企业经营贷等细分领域深化。技术创新,特别是大数据、人工智能在风控和资产匹配中的应用,将成为提升供给效率的核心驱动力。

- 需求端预测:借款需求将持续存在并稳步增长,动力主要来自传统金融服务未能充分覆盖的中小微企业和个人消费信贷领域。需求结构将发生变化:企业端融资需求将更加规范;个人端则从单纯的生活周转,向教育、医疗、消费升级等特定场景渗透。出借人(投资者)方面,经历市场教育后,其风险意识普遍增强,投资行为将从追求高收益转向追求风险调整后的合理回报,对平台的信披质量、资产质量和保障机制更为关注。

三、投资前景与风险提示

- 投资前景:长远来看,合规化、科技化、生态化是行业发展的必然趋势。对于投资者而言,机遇存在于以下几个方面:一是投资于完成合规整改、拥有稳定资产端和先进风控体系的头部平台;二是关注P2P信贷与保险、信托等传统金融结合的创新模式;三是留意行业技术解决方案提供商(如金融科技服务商)的投资价值。行业整合完成后,市场将进入一个更为健康、可持续的发展阶段。

- 主要风险:投资P2P信贷领域仍需警惕多重风险。政策风险首当其冲,监管政策的持续收紧和细化可能带来新的合规成本与业务调整压力。信用风险依然是核心,经济周期波动可能影响借款人的整体还款能力。操作风险(如内部管理漏洞)、技术风险(如网络安全)以及流动性风险也需高度关注。投资者需进行充分的尽职调查,避免追逐高息陷阱,合理分散投资。

四、结论与建议

2017-2022年是中国P2P信贷市场从乱到治、从量到质转型的关键时期。市场供需在监管引导下正走向新的平衡。对于投资者而言,这既意味着过去“普惠”红利的消退,也预示着在规范框架下,与实体经济结合更紧密的理性投资机会的出现。建议投资者紧密跟踪监管动态,深入分析平台基本面,优先选择透明度高、资产真实、风控严谨的机构,并将P2P信贷作为多元化资产配置中的一部分进行谨慎配置。行业参与者应积极拥抱监管,夯实科技能力,在服务实体经济中寻找长期价值。

(报告来源参考:中国产业信息网及网络投资管理咨询机构分析)